Si 2021 se caracterizó por el regreso a la estabilidad en Gran Consumo tras el impacto de la pandemia, marcado por la recuperación del consumo fuera de casa, el 2022 ha estado determinado por una reducción de los actos de compra como palanca para buscar el ahorro en los hogares. Esto ha provocado que la mayoría de marcas que forman parte del ranking de las más elegidas en España hayan visto reducido sus CRPs (consumer reach points) o su frecuencia de compra.

Brand Footprint 2023 ha tenido en consideración 37.000 marcas en 53 países

Así se desprende del Brand Footprint 2023, el ranking que realiza Kantar de las marcas de Gran Consumo que más veces se compran en nuestro país y en el mundo durante el año anterior, y que en esta ocasión presenta su decimoprimera edición. Según apunta la consultora, se trata del mayor estudio global de marcas de Gran Consumo, que ha tenido en consideración 37.000 marcas en 53 países.

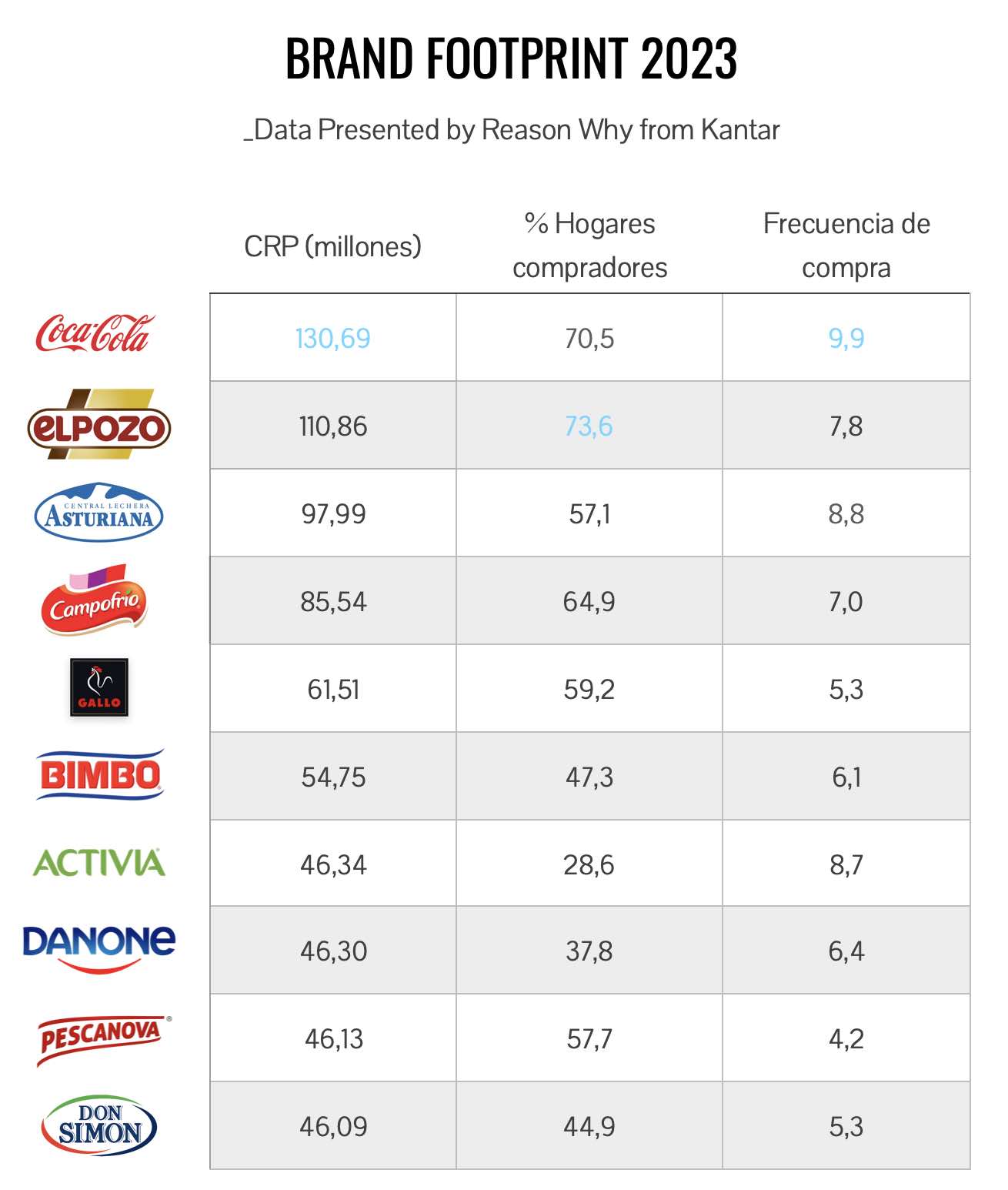

Atendiendo al mercado español, la lista presenta escasas variaciones, al menos en el top 10 de marcas de fabricante más elegidas en la cesta de la compra. La clasificación se encuentra liderada, una vez más, por Coca-Cola, que obtiene 130 millones de contactos con el consumidor (CRPs), lo que supone un descenso de casi 2 millones respecto al año anterior, pero un 18% más frente a la marca a continuación.

Por su parte, ElPozo revalida la segunda posición con 110 millones de contactos, experimentando un descenso de aproximadamente 10 millones de contactos (CRPs), pero es la marca con más presencia en los hogares españoles (73,6%). Central Lechera Asturiana se sitúa de nuevo en la tercera posición, acumulando 97 millones de CRPs, e incrementando su presencia en los hogares compradores españoles (57,1%). Esta ha sido la única marca del Top 10 en aumentar el porcentaje de hogares compradores en comparación con el año pasado.

El ranking se completa con la presencia, por orden, de Campofrío, Gallo, Bimbo, Activia, Danone, Pescanova y Don Simón, que logra subir dos posiciones en la lista y desbancar así a Casa Tarradellas, que ocupó la décima posición en la anterior edición del informe.

En lo que respecta al Top 50, solo 14 han conseguido mejorar sus posiciones en el ranking, mientras que el resto se mantienen (15) o descienden (17) respecto a la anterior edición, salvo 4 marcas que han protagonizado nuevas entradas: Alpro (puesto 43), Grefusa (puesto 44), La Casera (puesto 48) y Philadelphia (puesto 50).

No obstante, atendiendo a los CRPs, las marcas del Top 50 que más han crecido son Brillante (Alimentación), con un 9%; Aquarius (Bebidas) con un 10%; Scottex (Droguería) con un 8%; Instituto Español (Perfumería) con un 11%, y Vichy Catalán (Fuera del hogar) con un 56%.

Desde la consultora destacan que las 50 marcas de Gran Consumo más elegidas llegan al 99,9% de los hogares españoles y están presentes en el 23,2% de los actos de compra. Además apuntan que 24 de esas 50 marcas son de origen español.

Por sectores, regiones y empresas

En cuanto a la clasificación sectorial, a pesar de algún movimiento, las marcas líderes en sus ámbitos han mantenido sus posiciones frente a la anterior edición del ranking. Así, ElPozo se mantiene liderando en Alimentación; Coca-Cola en Bebidas; Central Lechera Asturiana en Lácteo; Fairy en Droguería; y Colgate en Higiene. Como novedad este año, Kantar ha incluido la lista de productos frescos, que está encabezada por Plátano de Canarias.

Coca-Cola y ElPozo son también las marcas más elegidas en cuanto a Comunidades Autónomas

Poniendo el foco en la presencia de las marcas por Comunidades Autónomas, Coca-Cola y ElPozo son las de mayor penetración, al ser las más elegidas en seis regiones diferentes: Coca-Cola en Madrid, Cantabria, Aragón, Cataluña, Comunidad Valenciana, Islas Baleares; y ElPozo en Andalucía, Extremadura, Castilla-La Mancha, Murcia y Navarra e Islas Canarias. Por su parte, Larsa vuelve a ser la única marca regional en poseer una primera posición −en Galicia−.

En lo que respecta a las empresas fabricantes, Nestlé lidera el Top 50 de marcas al contar con cuatro de sus firmas en la lista: Nestlé, Buitoni, Nescafé y Dolce Gusto. Por sectores, Nestlé y Sigma dominan en alimentación; Danone en lácteos, Coca-Cola en bebidas; Henkel en droguería y P&G en higiene y cuidado personal.

Innovación, publicidad, promoción y punto de venta

Según destacan desde la consultora, el 88,3% de las marcas que han crecido en CRPs, crecieron en valor y en 7 de cada 10 la penetración ha sido el principal impulsor del crecimiento. En cambio, el 81,9% de las marcas que cayeron en CRPs, decrecieron en valor, y en 6 de cada 19 la penetración es el principal elemento de crecimiento. A este respecto, el informe de Kantar indica que la innovación, la publicidad, la promoción y la presencia en punto de venta son los cuatro factores clave para potenciar el crecimiento.

Según Brand Footprint 2023, el 100% de las marcas más innovadoras mantienen o mejoran su posicionamiento en el ranking. No obstante, el informe apunta que el porcentaje de innovaciones realizadas por el top 50 de marcas en los últimos años ha descendido del 35% de 2019 al 25% de 2022.

Por su parte, la tasa de inversión en publicidad en televisión se ha mantenido constante entre las 50 marcas más elegidas de Gran Consumo. En 2022 en 92% de las marcas invirtió -mismo porcentaje que en 2019- después de alcanzar el 98% en 2021. Las consultora señala que las marcas que incrementan la inversión alcanzan una evolución 20% más favorable que las que no lo hacen.

Del mismo modo, la cuota promocional de las 50 marcas más elegidas se ha mantenido constante alrededor del 25% durante los últimos años. Desde Kantar señalan que una de cada tres marcas que aumentaron su presión promocional en 2022 crecieron en CRPs.

Por último, las Top50 han maximizado su presencia en las cadenas regionales, con el 66% de las marcas habiendo ganado cuota en ellas.